lasso

線形モデルに対する LASSO または Elastic Net 正則化

説明

例

冗長な予測子があるデータ セットを作成し、lasso を使用してこれらの予測子を識別します。

100 個の 5 次元正規変数が含まれている行列 X を作成します。X の 2 つの成分のみから応答ベクトル y を作成し、小量のノイズを追加します。

rng default % For reproducibility X = randn(100,5); weights = [0;2;0;-3;0]; % Only two nonzero coefficients y = X*weights + randn(100,1)*0.1; % Small added noise

既定の LASSO 近似を作成します。

B = lasso(X,y);

B 内の 25 番目の Lambda の値について係数ベクトルを求めます。

B(:,25)

ans = 5×1

0

1.6093

0

-2.5865

0

lasso は冗長予測子を識別して、削除します。

予測子変数を X、応答変数を として標本データを作成します。

rng default % For reproducibility X = rand(100,1); y = 2*X + randn(100,1)/10;

正則化の値を指定し、切片項のない回帰モデルの係数を求めます。

lambda = 1e-03; B = lasso(X,y,Lambda=lambda,Intercept=false)

Warning: When the 'Intercept' value is false, the 'Standardize' value is set to false.

B = 1.9825

予測値 (線) に対して実数値 (点) をプロットします。

scatter(X,y) hold on x = 0:0.1:1; plot(x,x*B) hold off

冗長な予測子があるデータ セットを作成し、交差検証された lasso を使用してこれらの予測子を識別します。

100 個の 5 次元正規変数が含まれている行列 X を作成します。X の 2 つの成分から応答ベクトル y を作成し、小量のノイズを追加します。

rng default % For reproducibility X = randn(100,5); weights = [0;2;0;-3;0]; % Only two nonzero coefficients y = X*weights + randn(100,1)*0.1; % Small added noise

予測子変数にラベルを付け、10 分割交差検証を使用して、LASSO 近似を作成します。

[B,FitInfo] = lasso(X,y,CV=10,PredictorNames=["x1","x2","x3","x4","x5"]);

最小の交差検証平均二乗誤差 (MSE) に対応するモデル内の変数を表示します。

idxLambdaMinMSE = FitInfo.IndexMinMSE; minMSEModelPredictors = FitInfo.PredictorNames(B(:,idxLambdaMinMSE)~=0)

minMSEModelPredictors = 1×2 cell

{'x2'} {'x4'}

最小の MSE から 1 標準誤差以内にある、最もスパースなモデル内の変数を表示します。

idxLambda1SE = FitInfo.Index1SE; sparseModelPredictors = FitInfo.PredictorNames(B(:,idxLambda1SE)~=0)

sparseModelPredictors = 1×2 cell

{'x2'} {'x4'}

この例では、lasso は 2 つのモデルについて同じ予測子を識別し、冗長な予測子を削除します。

さまざまな正則化レベルで交差検証誤差を視覚的に調べます。

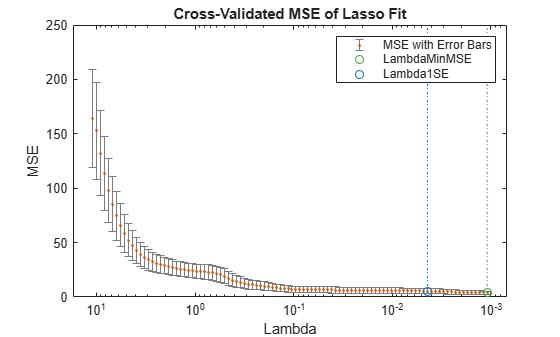

標本データを読み込みます。

load acetylene定数項を持たない、交互作用がある計画行列を作成します。

X = [x1 x2 x3]; D = x2fx(X,"interaction"); D(:,1) = []; % No constant term

10 分割交差検証を使用して LASSO 近似を作成します。結果をプロットできるように、出力 FitInfo を含めます。

rng default % For reproducibility [B,FitInfo] = lasso(D,y,CV=10);

交差検証した近似をプロットします。緑の円と点線は、交差検証誤差が最小になる Lambda を示しています。青の円と点線は、最小交差検証誤差に 1 標準誤差を加算した点を示しています。

lassoPlot(B,FitInfo,PlotType="CV"); legend("show")

lasso と Elastic Net 法を使用して、学生の試験の点数を予測します。

examgrades データ セットを読み込みます。

load examgrades

X = grades(:,1:4);

y = grades(:,5);データを学習セットとテスト セットに分割します。

n = length(y); c = cvpartition(n,HoldOut=0.3); idxTrain = training(c,1); idxTest = ~idxTrain; XTrain = X(idxTrain,:); yTrain = y(idxTrain); XTest = X(idxTest,:); yTest = y(idxTest);

10 分割交差検証と Alpha = 0.75 の Elastic Net 法を使用して、正則化された線形回帰モデルの係数を求めます。平均二乗誤差 (MSE) が最小 MSE から 1 標準誤差以内になる最大の Lambda の値を使用します。

[B,FitInfo] = lasso(XTrain,yTrain,Alpha=0.75,CV=10); idxLambda1SE = FitInfo.Index1SE; coef = B(:,idxLambda1SE); coef0 = FitInfo.Intercept(idxLambda1SE);

テスト データについて試験の点数を予測します。基準線を使用して、予測された値を実際の試験の成績と比較します。

yhat = XTest*coef + coef0; hold on scatter(yTest,yhat) plot(yTest,yTest) xlabel("Actual Exam Grades") ylabel("Predicted Exam Grades") hold off

N 個の p 次元正規変数が含まれている行列 X を作成します。ここで N は大きく、p = 1000 です。モデル y = beta0 + X*p から加法性ノイズとともに応答ベクトル y を作成します。ここで beta0 は定数です。

rng default % For reproducibility N = 1e4; % Number of samples p = 1e3; % Number of features X = randn(N,p); beta = randn(p,1); % Multiplicative coefficients beta0 = randn; % Additive term y = beta0 + X*beta + randn(N,1); % Last term is noise

既定の LASSO 近似を作成します。作成時間を計ります。

B = lasso(X,y,UseCovariance=false); % Warm up lasso for reliable timing data

tic

B = lasso(X,y,UseCovariance=false);

timefalse = toctimefalse = 3.3207

共分散行列を使用して LASSO 当てはめを作成します。作成時間を計ります。

B2 = lasso(X,y,UseCovariance=true); % Warm up lasso for reliable timing data

tic

B2 = lasso(X,y,UseCovariance=true);

timetrue = toctimetrue = 0.2290

共分散行列を使用した当てはめ時間は、使用しない場合の時間よりはるかに小さいです。共分散行列を使用した結果の高速化係数を表示します。

speedup = timefalse/timetrue

speedup = 14.5029

返された係数 B および B2 が似ていることを確認します。

norm(B-B2)/norm(B)

ans = 5.3514e-15

結果は実質的に同一です。

入力引数

名前と値の引数

出力引数

詳細

アルゴリズム

参照

[1] Tibshirani, R. “Regression Shrinkage and Selection via the Lasso.” Journal of the Royal Statistical Society. Series B, Vol. 58, No. 1, 1996, pp. 267–288.

[2] Zou, H., and T. Hastie. “Regularization and Variable Selection via the Elastic Net.” Journal of the Royal Statistical Society. Series B, Vol. 67, No. 2, 2005, pp. 301–320.

[4] Hastie, T., R. Tibshirani, and J. Friedman. The Elements of Statistical Learning. 2nd edition. New York: Springer, 2008.

[5] Boyd, S. “Distributed Optimization and Statistical Learning via the Alternating Direction Method of Multipliers.” Foundations and Trends in Machine Learning. Vol. 3, No. 1, 2010, pp. 1–122.

拡張機能

バージョン履歴

R2011b で導入