incrementalLearner

説明

IncrementalMdl = incrementalLearner(Mdl)Mdl のパラメーターとハイパーパラメーターを使用して、インクリメンタル学習用のガウス カーネル回帰モデル IncrementalMdl を返します。プロパティ値は Mdl から得られた知識を反映しているため、IncrementalMdl は新しい観測値に対して応答の予測を行うことができます。また "ウォーム" となるため、予測性能が追跡されます。

IncrementalMdl = incrementalLearner(Mdl,Name=Value)IncrementalMdl に学習させる必要があります。たとえば、MetricsWarmupPeriod=50,MetricsWindowSize=100 は、50 個の観測値から成る、パフォーマンス メトリクスの追跡前のインクリメンタル学習の予備期間を指定し、ウィンドウ パフォーマンス メトリクスを更新する前に 100 個の観測値を処理することを指定します。

例

fitrkernel を使用してカーネル回帰モデルに学習させ、それをインクリメンタル学習器に変換します。

データの読み込みと前処理

2015 年のニューヨーク市住宅データ セットを読み込みます。このデータの詳細については、NYC Open Data を参照してください。

load NYCHousing2015table から応答変数 SALEPRICE を抽出します。数値安定性を得るために、SALEPRICE を 1e6 の尺度でスケールします。

Y = NYCHousing2015.SALEPRICE/1e6; NYCHousing2015.SALEPRICE = [];

この例の計算コストを削減するために、254 個のカテゴリをもつカテゴリカル変数が含まれている NEIGHBORHOOD 列を削除します。

NYCHousing2015.NEIGHBORHOOD = [];

他のカテゴリカル予測子からダミー変数メトリクスを作成します。

catvars = ["BOROUGH","BUILDINGCLASSCATEGORY"]; dumvarstbl = varfun(@(x)dummyvar(categorical(x)),NYCHousing2015, ... InputVariables=catvars); dumvarmat = table2array(dumvarstbl); NYCHousing2015(:,catvars) = [];

テーブル内の他のすべての数値変数を売価の予測子として扱います。ダミー変数の行列を予測子データの残りに連結します。

idxnum = varfun(@isnumeric,NYCHousing2015,OutputFormat="uniform");

X = [dumvarmat NYCHousing2015{:,idxnum}];カーネル回帰モデルの学習

カーネル回帰モデルをデータ セット全体に当てはめます。

Mdl = fitrkernel(X,Y)

Mdl =

RegressionKernel

ResponseName: 'Y'

Learner: 'svm'

NumExpansionDimensions: 2048

KernelScale: 1

Lambda: 1.0935e-05

BoxConstraint: 1

Epsilon: 0.0549

Properties, Methods

Mdl は従来式の学習済みカーネル回帰モデルを表す RegressionKernel モデル オブジェクトです。

学習済みモデルの変換

従来式の学習済みカーネル回帰モデルをインクリメンタル学習用のモデルに変換します。

IncrementalMdl = incrementalLearner(Mdl)

IncrementalMdl =

incrementalRegressionKernel

IsWarm: 1

Metrics: [1×2 table]

ResponseTransform: 'none'

NumExpansionDimensions: 2048

KernelScale: 1

Properties, Methods

IncrementalMdl は、インクリメンタル学習用に準備された incrementalRegressionKernel モデル オブジェクトです。

関数

incrementalLearnerは、モデル パラメーターを、Mdlが学習データから抽出した他の情報と共に渡して、インクリメンタル学習器を初期化します。IncrementalMdlはウォーム (IsWarmが1) です。これは、インクリメンタル学習関数がパフォーマンス メトリクスの追跡を開始できることを意味します。fitrkernelがメモリ制限 Broyden-Fletcher-Goldfarb-Shanno (LBFGS) ソルバーを使用してMdlに学習させるのに対し、incrementalRegressionKernelは適応型スケール不変ソルバーを使用してモデルに学習させます。

応答予測

従来式の学習済みモデルから変換して作成したインクリメンタル学習器は、追加の処理なしで予測を生成できます。

両方のモデルを使用して、すべての観測値の売価を予測します。

ttyfit = predict(Mdl,X); ilyfit = predict(IncrementalMdl,X); compareyfit = norm(ttyfit - ilyfit)

compareyfit = 0

モデルによって生成された当てはめた値の差は 0 です。

学習済みのカーネル回帰モデルを使用して、インクリメンタル学習器を初期化します。メトリクスのウォームアップ期間とメトリクス ウィンドウ サイズを指定して、インクリメンタル学習器を準備します。

ロボット アームのデータ セットを読み込みます。

load robotarmデータ セットの詳細については、コマンド ラインで Description を入力してください。

データをランダムに 5% と 95% のセットに分割します。最初のセットは従来式のモデルの学習用、残りのセットはインクリメンタル学習用です。

n = numel(ytrain); rng(1) % For reproducibility cvp = cvpartition(n,Holdout=0.95); idxtt = training(cvp); idxil = test(cvp); % 5% set for traditional training Xtt = Xtrain(idxtt,:); Ytt = ytrain(idxtt); % 95% set for incremental learning Xil = Xtrain(idxil,:); Yil = ytrain(idxil);

カーネル回帰モデルを最初のセットに当てはめます。

TTMdl = fitrkernel(Xtt,Ytt);

従来式の学習済みカーネル回帰モデルをインクリメンタル学習用のモデルに変換します。次を指定します。

メトリクスのウォームアップ期間は観測値 2000 個。

メトリクス ウィンドウ サイズは観測値 500 個。

イプシロン不感応損失、MSE、および平均絶対誤差 (MAE) を使用してモデルの性能を測定。ソフトウェアは、イプシロン不感応損失および MSE をサポートしています。新しい各観測値の絶対誤差を測定する無名関数を作成します。名前

MeanAbsoluteErrorとそれに対応する関数を含む構造体配列を作成します。

maefcn = @(z,zfit)abs(z - zfit); maemetric = struct(MeanAbsoluteError=maefcn); IncrementalMdl = incrementalLearner(TTMdl,MetricsWarmupPeriod=2000,MetricsWindowSize=500, ... Metrics={"epsiloninsensitive","mse",maemetric});

関数 updateMetricsAndFit を使用して、インクリメンタル モデルを残りのデータに当てはめます。各反復で次を行います。

50 個の観測値を一度に処理して、データ ストリームをシミュレートします。

前のインクリメンタル モデルを、入力観測値に当てはめた新しいモデルで上書きします。

累積メトリクス、ウィンドウ メトリクス、および学習観測値の数を保存し、インクリメンタル学習中にそれらがどのように進化するかを確認します。

% Preallocation nil = numel(Yil); numObsPerChunk = 50; nchunk = floor(nil/numObsPerChunk); ei = array2table(zeros(nchunk,2),VariableNames=["Cumulative","Window"]); mse = array2table(zeros(nchunk,2),VariableNames=["Cumulative","Window"]); mae = array2table(zeros(nchunk,2),VariableNames=["Cumulative","Window"]); numtrainobs = [IncrementalMdl.NumTrainingObservations; zeros(nchunk+1,1)]; % Incremental fitting for j = 1:nchunk ibegin = min(nil,numObsPerChunk*(j-1) + 1); iend = min(nil,numObsPerChunk*j); idx = ibegin:iend; IncrementalMdl = updateMetricsAndFit(IncrementalMdl,Xil(idx,:),Yil(idx)); ei{j,:} = IncrementalMdl.Metrics{"EpsilonInsensitiveLoss",:}; mse{j,:} = IncrementalMdl.Metrics{"MeanSquaredError",:}; mae{j,:} = IncrementalMdl.Metrics{"MeanAbsoluteError",:}; numtrainobs(j+1) = IncrementalMdl.NumTrainingObservations; end

IncrementalMdl は、ストリーム内のすべてのデータで学習させた incrementalRegressionKernel モデル オブジェクトです。インクリメンタル学習中およびモデルがウォームアップされた後、updateMetricsAndFit は入力観測値でモデルの性能をチェックし、モデルをその観測値に当てはめます。

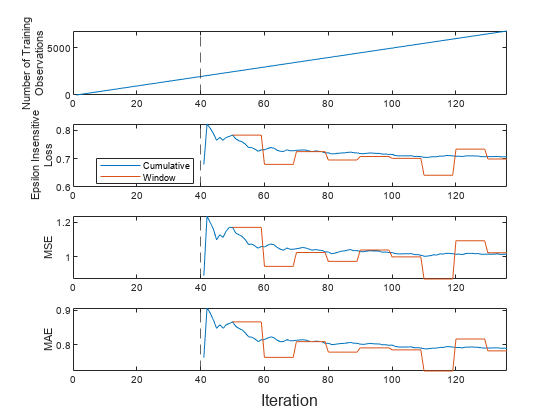

学習観測値の数とパフォーマンス メトリクスのトレース プロットを別々のタイルにプロットします。

t = tiledlayout(4,1); nexttile plot(numtrainobs) xlim([0 nchunk]) xline(IncrementalMdl.MetricsWarmupPeriod/numObsPerChunk,"--") ylabel(["Number of Training","Observations"]) nexttile plot(ei.Variables) xlim([0 nchunk]) ylabel(["Epsilon Insensitive","Loss"]) xline(IncrementalMdl.MetricsWarmupPeriod/numObsPerChunk,"--") legend(ei.Properties.VariableNames,Location="best") nexttile plot(mse.Variables) xlim([0 nchunk]) ylabel("MSE") xline(IncrementalMdl.MetricsWarmupPeriod/numObsPerChunk,"--") nexttile plot(mae.Variables) xlim([0 nchunk]) ylabel("MAE") xline(IncrementalMdl.MetricsWarmupPeriod/numObsPerChunk,"--") xlabel(t,"Iteration")

プロットは、updateMetricsAndFit が次を行うことを示しています。

モデルをインクリメンタル学習のすべての反復で当てはめます。

パフォーマンス メトリクスをメトリクスのウォームアップ期間後にのみ計算します。

累積メトリクスを各反復中に計算します。

ウィンドウ メトリクスを 500 個の観測値の処理後に計算。

incrementalRegressionKernel の既定のソルバーは適応型スケール不変ソルバーです。このソルバーの場合、モデルを当てはめる前にハイパーパラメーターの調整は必要ありません。ただし、代わりに標準確率的勾配降下 (SGD) ソルバーまたは平均化 SGD (ASGD) ソルバーのいずれかを指定する場合は、推定期間を指定することもできます。その間、インクリメンタル近似関数は学習率を調整します。

2015 年のニューヨーク市住宅データ セットを読み込み、シャッフルします。このデータの詳細については、NYC Open Data を参照してください。

load NYCHousing2015 rng(1) % For reproducibility n = size(NYCHousing2015,1); shuffidx = randsample(n,n); NYCHousing2015 = NYCHousing2015(shuffidx,:);

table から応答変数 SALEPRICE を抽出します。数値安定性を得るために、SALEPRICE を 1e6 の尺度でスケールします。

Y = NYCHousing2015.SALEPRICE/1e6; NYCHousing2015.SALEPRICE = [];

この例の計算コストを削減するために、254 個のカテゴリをもつカテゴリカル変数が含まれている NEIGHBORHOOD 列を削除します。

NYCHousing2015.NEIGHBORHOOD = [];

カテゴリカル予測子からダミー変数メトリクスを作成します。

catvars = ["BOROUGH","BUILDINGCLASSCATEGORY"]; dumvarstbl = varfun(@(x)dummyvar(categorical(x)),NYCHousing2015, ... InputVariables=catvars); dumvarmat = table2array(dumvarstbl); NYCHousing2015(:,catvars) = [];

テーブル内の他のすべての数値変数を売価の予測子として扱います。ダミー変数の行列を予測子データの残りに連結します。

idxnum = varfun(@isnumeric,NYCHousing2015,OutputFormat="uniform");

X = [dumvarmat NYCHousing2015{:,idxnum}];データをランダムに 5% と 95% のセットに分割します。最初のセットは従来式のモデルの学習用、残りのセットはインクリメンタル学習用です。

cvp = cvpartition(n,Holdout=0.95); idxtt = training(cvp); idxil = test(cvp); % 5% set for traditional training Xtt = X(idxtt,:); Ytt = Y(idxtt); % 95% set for incremental learning Xil = X(idxil,:); Yil = Y(idxil);

カーネル回帰モデルをデータの 5% に当てはめます。

Mdl = fitrkernel(Xtt,Ytt);

従来式の学習済みカーネル回帰モデルをインクリメンタル学習用のモデルに変換します。標準 SGD ソルバーを指定し、推定期間を 2e4 個の観測値に指定します (学習率が必要な場合の既定は 1000)。

IncrementalMdl = incrementalLearner(Mdl,Solver="sgd",EstimationPeriod=2e4);IncrementalMdl はインクリメンタル学習用に構成された incrementalRegressionKernel モデル オブジェクトです。

関数 fit を使用して、インクリメンタル モデルを残りのデータに当てはめます。各反復で次を行います。

10 個の観測値を一度に処理して、データ ストリームをシミュレート。

前のインクリメンタル モデルを、入力観測値に当てはめた新しいモデルで上書きします。

初期学習率と学習観測値の数を保存して、学習中にそれらがどのように進化するかを確認。

% Preallocation nil = numel(Yil); numObsPerChunk = 10; nchunk = floor(nil/numObsPerChunk); learnrate = [zeros(nchunk,1)]; numtrainobs = [zeros(nchunk,1)]; % Incremental fitting for j = 1:nchunk ibegin = min(nil,numObsPerChunk*(j-1) + 1); iend = min(nil,numObsPerChunk*j); idx = ibegin:iend; IncrementalMdl = fit(IncrementalMdl,Xil(idx,:),Yil(idx)); learnrate(j) = IncrementalMdl.SolverOptions.LearnRate; numtrainobs(j) = IncrementalMdl.NumTrainingObservations; end

IncrementalMdl は、ストリーム内のすべてのデータで学習させた incrementalRegressionKernel モデル オブジェクトです。

学習観測値の数と初期学習率のトレース プロットを別々のタイルにプロットします。

t = tiledlayout(2,1); nexttile plot(numtrainobs) xlim([0 nchunk]) xline(IncrementalMdl.EstimationPeriod/numObsPerChunk,"-."); ylabel("Number of Training Observations") nexttile plot(learnrate) xlim([0 nchunk]) ylabel("Initial Learning Rate") xline(IncrementalMdl.EstimationPeriod/numObsPerChunk,"-."); xlabel(t,"Iteration")

プロットから、推定期間中は fit がモデルをストリーミング データに当てはめないことがわかります。初期学習率は、推定期間後に 0.7 から自動調整された値に急転します。ソフトウェアでの学習時は、IncrementalMdl のLearnRateScheduleプロパティで指定された初期値から徐々に減衰する学習率が使用されます。

入力引数

名前と値の引数

出力引数

詳細

アルゴリズム

参照

バージョン履歴

R2022a で導入