oobQuantileError

回帰の bag of trees の out-of-bag 分位点損失

説明

err = oobQuantileError(Mdl)Mdl.X で予測された out-of-bag 中央値に対して Mdl.Y 内の真の応答を比較し、回帰の bag of trees である Mdl を使用して、out-of-bag 平均絶対偏差 (MAD) の 1/2 を返します。Mdl は TreeBagger モデル オブジェクトでなければなりません。

err = oobQuantileError(Mdl,Name,Value)Name,Value 引数のペアによって指定された追加オプションを使用します。たとえば、分位確率、誤差のタイプ、分位点回帰誤差の推定に含める木を指定します。

入力引数

名前と値の引数

出力引数

例

carsmall データ セットを読み込みます。与えられたエンジン排気量、重量および気筒数に対して自動車の燃費の平均を予測するモデルを考えます。Cylinders はカテゴリカル変数であるとします。

load carsmall

Cylinders = categorical(Cylinders);

X = table(Displacement,Weight,Cylinders,MPG);データ セット全体を使用して、バギング回帰木のアンサンブルに学習をさせます。100 個の弱学習器を指定し、out-of-bag インデックスを格納します。

rng(1); % For reproducibility Mdl = TreeBagger(100,X,'MPG','Method','regression','OOBPrediction','on');

Mdl は TreeBagger アンサンブルです。

分位点回帰を実行し、予測された条件付き中央値を使用してアンサンブル全体の MAD を out-of-bag 推定します。

oobErr = oobQuantileError(Mdl)

oobErr = 1.5349

oobErr は、アンサンブル全体に対する分位点回帰誤差の不偏推定です。

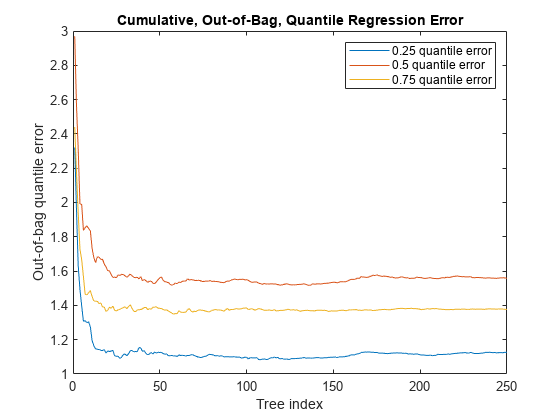

carsmall データ セットを読み込みます。与えられたエンジン排気量、重量および気筒数に対して自動車の燃費の平均を予測するモデルを考えます。

load carsmall

X = table(Displacement,Weight,Cylinders,MPG);データ セット全体を使用して、バギング回帰木のアンサンブルに学習をさせます。250 個の弱学習器を指定し、out-of-bag インデックスを格納します。

rng('default'); % For reproducibility Mdl = TreeBagger(250,X,'MPG','Method','regression',... 'OOBPrediction','on');

0.25、0.5 および 0.75 の累積的な out-of-bag 分位点回帰誤差を推定します。

err = oobQuantileError(Mdl,'Quantile',[0.25 0.5 0.75],'Mode','cumulative');

err は、累積的な out-of-bag 分位点回帰誤差が含まれている 250 行 3 列の行列です。列は分位確率に、行はアンサンブル内の木に対応します。誤差は累積的なので、前の木から集約した予測が含まれています。

同じプロットに累積的な out-of-bag 分位数誤差をプロットします。

figure; plot(err); legend('0.25 quantile error','0.5 quantile error','0.75 quantile error'); ylabel('Out-of-bag quantile error'); xlabel('Tree index'); title('Cumulative, Out-of-Bag, Quantile Regression Error')

すべての分位数誤差曲線は、約 50 本の木に学習をさせた後で横ばい状態になっているように見えます。したがって、50 本の木に学習をさせれば、3 つの分位確率の分位数誤差を最小化するために十分であると考えられます。

詳細

ヒント

out-of-bag アンサンブル誤差推定量は、真のアンサンブル誤差に対して不偏です。したがって、ランダム フォレストのパラメーターを調整するには、交差検証を実施するのではなく out-of-bag アンサンブル誤差を推定します。

参考文献

[1] Breiman, L. "Random Forests." Machine Learning 45, pp. 5–32, 2001.

[2] Meinshausen, N. “Quantile Regression Forests.” Journal of Machine Learning Research, Vol. 7, 2006, pp. 983–999.

バージョン履歴

R2016b で導入