kstest

1 標本コルモゴロフ・スミルノフ検定

説明

h = kstest(x)x のデータが標準の正規分布から派生しているという帰無仮説を、そのデータは正規分布から派生していないという対立仮説に対して検定した結果を返します。検定で帰無仮説が有意水準 5% で棄却された場合、結果 h は 1、それ以外の場合は 0 になります。

h = kstest(x,Name,Value)

例

標準正規分布の検定

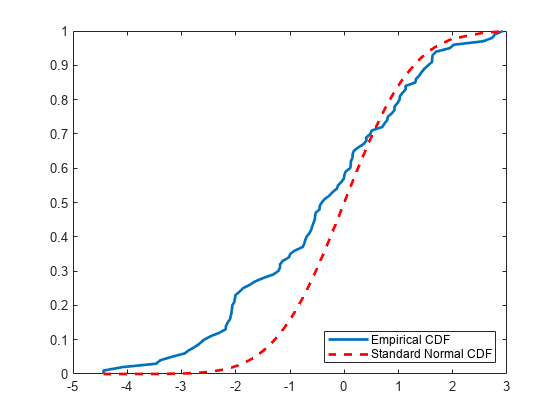

kstest を使用して、1 標本コルモゴロフ・スミルノフ検定を実行します。経験的累積分布関数 (cdf) を標準正規 cdf と視覚的に比較することにより、検定の判定を確認します。

examgrades データ セットを読み込みます。試験採点データの 1 列目が含まれているベクトルを作成します。

load examgrades

test1 = grades(:,1);平均が 75、標準偏差が 10 の正規分布にデータが由来しているという帰無仮説を検定します。kstest の既定の設定では標準正規分布について検定を行うので、これらのパラメーターを使用してデータ ベクトルの各要素をセンタリングおよびスケーリングします。

x = (test1-75)/10; h = kstest(x)

h = logical

0

h = 0 の戻り値は、kstest が既定の有意水準 5% で帰無仮説を棄却できないことを示します。

経験的累積分布関数と標準正規累積分布関数をプロットして、視覚的に比較します。

cdfplot(x) hold on x_values = linspace(min(x),max(x)); plot(x_values,normcdf(x_values,0,1),'r-') legend('Empirical CDF','Standard Normal CDF','Location','best')

Figure には、センタリングおよびスケーリングされたデータ ベクトルの経験的累積分布関数と標準正規分布の累積分布関数の間の類似性が示されています。

2 列の行列を使用して仮定された分布を指定する

標本データを読み込みます。学生の試験の採点データの 1 列目を含むベクトルを作成します。

load examgrades;

x = grades(:,1);仮定された分布を 2 列の行列として指定します。列 1 には、データ ベクトル x が含まれます。列 2 には、位置パラメーター 75、スケール パラメーター 10 および自由度 1 をもつ仮定されたスチューデントの 分布に対して x の各値で評価した累積分布関数値が含まれます。

test_cdf = [x,cdf('tlocationscale',x,75,10,1)];データが仮定された分布から派生しているかどうかを検定します。

h = kstest(x,'CDF',test_cdf)h = logical

1

h = 1 の戻り値は、kstest が既定の有意水準 5% で帰無仮説を棄却することを示します。

確率分布オブジェクトを使用して仮定された分布を指定する

標本データを読み込みます。学生の試験の採点データの 1 列目を含むベクトルを作成します。

load examgrades;

x = grades(:,1);位置パラメーター 75、スケール パラメーター 10 および自由度 1 をもつスチューデントの 分布からデータが派生したかどうかを検定するため、確率分布オブジェクトを作成します。

test_cdf = makedist('tlocationscale','mu',75,'sigma',10,'nu',1);

データが仮定された分布から派生するという帰無仮説を検定します。

h = kstest(x,'CDF',test_cdf)h = logical

1

h = 1 の戻り値は、kstest が既定の有意水準 5% で帰無仮説を棄却することを示します。

さまざまな有意水準で仮説を検定する

標本データを読み込みます。学生の試験の採点の 1 列目を含むベクトルを作成します。

load examgrades;

x = grades(:,1);位置パラメーター 75、スケール パラメーター 10 および自由度 1 をもつスチューデントの 分布からデータが派生したかどうかを検定するため、確率分布オブジェクトを作成します。

test_cdf = makedist('tlocationscale','mu',75,'sigma',10,'nu',1);

データは有意水準 1% で仮定された分布からのものであるという帰無仮説を検定します。

[h,p] = kstest(x,'CDF',test_cdf,'Alpha',0.01)

h = logical

1

p = 0.0021

h = 1 の戻り値は、kstest が有意水準 1% で帰無仮説を棄却することを示します。

片側仮説検定を実行する

標本データを読み込みます。株式収益データ行列の 3 列目が含まれるベクトルを作成します。

load stockreturns;

x = stocks(:,3);データが標準正規分布から派生しているという帰無仮説を、データの母集団の累積分布関数が標準正規累積分布関数よりも大きいという対立仮説に対して検定します。

[h,p,k,c] = kstest(x,'Tail','larger')

h = logical

1

p = 5.0854e-05

k = 0.2197

c = 0.1207

h = 1 の戻り値は、kstest が既定の有意水準 5% で対立仮説を優先して帰無仮説を棄却することを示します。

経験的累積分布関数と標準正規累積分布関数をプロットして、視覚的に比較します。

[f,x_values] = ecdf(x); J = plot(x_values,f); hold on; K = plot(x_values,normcdf(x_values),'r--'); set(J,'LineWidth',2); set(K,'LineWidth',2); legend([J K],'Empirical CDF','Standard Normal CDF','Location','SE');

プロットには、データ ベクトル x の経験的累積分布関数と、標準正規分布の累積分布関数間の差分が示されます。

入力引数

出力引数

詳細

アルゴリズム

kstest は、検定統計量 ksstat を棄却限界値 cv と比較するのではなく、p 値 p を有意水準 Alpha と比較して、帰無仮説を棄却することを決定します。cv は近似であるため、ksstat を cv と比較すると、p を Alpha と比較した場合とは結果が異なる可能性があります。

参照

[1] Massey, F. J. “The Kolmogorov-Smirnov Test for Goodness of Fit.” Journal of the American Statistical Association. Vol. 46, No. 253, 1951, pp. 68–78.

[2] Miller, L. H. “Table of Percentage Points of Kolmogorov Statistics.” Journal of the American Statistical Association. Vol. 51, No. 273, 1956, pp. 111–121.

[3] Marsaglia, G., W. Tsang, and J. Wang. “Evaluating Kolmogorov’s Distribution.” Journal of Statistical Software. Vol. 8, Issue 18, 2003.

バージョン履歴

R2006a より前に導入

参考

kstest2 | lillietest | adtest

You can also select a web site from the following list:

Americas

- América Latina (Español)

- Canada (English)

- United States (English)

Europe

- Belgium (English)

- Denmark (English)

- Deutschland (Deutsch)

- España (Español)

- Finland (English)

- France (Français)

- Ireland (English)

- Italia (Italiano)

- Luxembourg (English)

- Netherlands (English)

- Norway (English)

- Österreich (Deutsch)

- Portugal (English)

- Sweden (English)

- Switzerland

- United Kingdom (English)